あまく危険な香り④ Taking Risk

|

2017/10/30

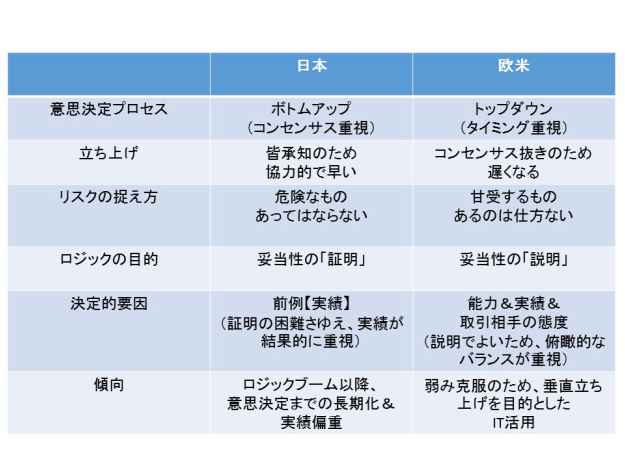

たや、欧米は「トップ・ダウン」アプローチということであれば、こういった「無限後退」に突き進む可能性はかなり考えにくいといえるでしょう。いうまでもなく、それが「トップ・ダウン」である以上、起案者は相当の上位者であるため、たとえいかにその論理展開にまだまだ不備があったとて、誰もそれを「ところで・・」などと追及することは通常考えられないためです。

たや、欧米は「トップ・ダウン」アプローチということであれば、こういった「無限後退」に突き進む可能性はかなり考えにくいといえるでしょう。いうまでもなく、それが「トップ・ダウン」である以上、起案者は相当の上位者であるため、たとえいかにその論理展開にまだまだ不備があったとて、誰もそれを「ところで・・」などと追及することは通常考えられないためです。つまり、初期の段階で「説明なき原理」「独断」による精査打ち切りが行われます。

お、「ロジカル・シンキング」ブームの元ネタになった、欧米のMBAコースにおいては、その実践的なことで有名な意思決定のトレーニングとしての課題演習(ケースメソッド)が、自分は現場のスタッフであり、投資案件を上位に起案していくという役割想定で行われることはなく、CEOや部門のトップ責任者の立場でという想定で行われます。もちろん、意思決定という場面ですので、ロジカルなアプローチは、たとえそれが自身で決定可能なものであっても思考の整理および分析にもとづく、アクション提案において説明上有効であるため、それが取り入れられているものの、それは実用の範囲において、つまり「やる・やらない」を判断可能で説明に役立つ有効性があればいい、というその限界を念頭においた「こなれ感」がすでに共有されています。

お、「ロジカル・シンキング」ブームの元ネタになった、欧米のMBAコースにおいては、その実践的なことで有名な意思決定のトレーニングとしての課題演習(ケースメソッド)が、自分は現場のスタッフであり、投資案件を上位に起案していくという役割想定で行われることはなく、CEOや部門のトップ責任者の立場でという想定で行われます。もちろん、意思決定という場面ですので、ロジカルなアプローチは、たとえそれが自身で決定可能なものであっても思考の整理および分析にもとづく、アクション提案において説明上有効であるため、それが取り入れられているものの、それは実用の範囲において、つまり「やる・やらない」を判断可能で説明に役立つ有効性があればいい、というその限界を念頭においた「こなれ感」がすでに共有されています。

して、「リスク」。上記の課題演習においては、”投資を行うべきである”という結論で意思決定をおこなう場合であっても、もちろん「リスク(不確実性)」についての分析が必須であり、かならずそれなりに「リスクあり」ということとなります。ですが、最後の決めぜりふを、「これくらいのリスクは、それがビジネスである以上、当たり前に負わなければならない。よってGOとする!」として締めくくったところでブーイングが起こることはありません。それが「投資」である以上「リスク」と「期待収益」は裏返しである、これもまた共有されています。

して、「リスク」。上記の課題演習においては、”投資を行うべきである”という結論で意思決定をおこなう場合であっても、もちろん「リスク(不確実性)」についての分析が必須であり、かならずそれなりに「リスクあり」ということとなります。ですが、最後の決めぜりふを、「これくらいのリスクは、それがビジネスである以上、当たり前に負わなければならない。よってGOとする!」として締めくくったところでブーイングが起こることはありません。それが「投資」である以上「リスク」と「期待収益」は裏返しである、これもまた共有されています。ポイントは3点ではなく、かつ冒頭で紹介されない 結論

|

| |